近日,国内聚酯市场需求低迷,订单稀少。聚酯原料持续下挫,PTA内盘价在8825元/吨,乙二醇的价格在7700元/吨。下游纱线企业需求僵持,出货不畅,涤短厂家偏高报价弱势下调。中石化指导价调整:半光1.4D*38报至11950元/吨,有光1.2D*38报至12450元/吨;3月份合同预收款也下调:半光1.4D至12000元/吨,有光1.2D至12500元/吨。从整个聚酯链来看,虽然原料疲势下滑,行情趋弱,但聚酯产品利润成本倒挂,来自原料方面的支撑依然存在。究其原因,下游的需求问题,依然是抑制当前涤短行情反弹的主要因素。

从下游纱线市场来看,国内纱线市场行情极为低迷,市场成交阻力增大,成交量偏低,市场报价下跌。企业库存压力上升,出货心理增强。由于欧美市场需求持续低迷,出口纺企订单普遍回落,加之当前国内用工成本增加,市场复苏缓慢,涤短市场需求尚难启动。纯涤纱市场走势趋弱,市场报价回落,成交情况不理想,粗支纱库存上升。由于原料涤纶短纤价格弱势走跌,对纯涤纱市场支撑力道不足,估计纯涤纱市场仍以弱势调整走势为主。下游纺企多以消化前期库存为主,小幅备货多随用随购,没有大单集中采购举动,促使涤短产销低迷,厂家存在限产报价举措。

替代品棉花方面分析,虽然近日印度禁止棉花出口以及解除禁令的政策对棉花期现货市场走势产生了一定的影响,导致内外棉价差扩大,但国内出台的棉花收储政策稳定了棉花的价格。继2011年19800元/吨的收储价,2012年度新棉收储价以20400元/吨价位出台,高于2011年收储价600元/吨。当前,棉花价格波动幅度不大,对涤短市场的替代作用不强。

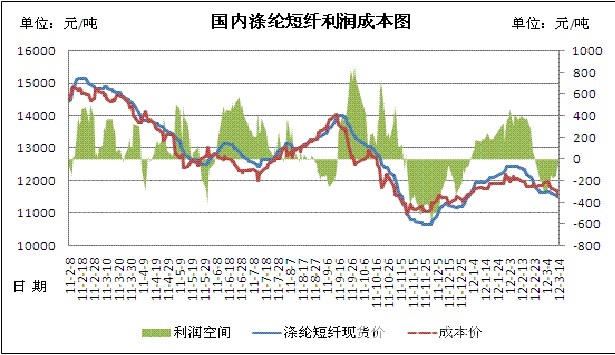

从涤短利润成本方面来看:按照PTA 8825元/吨,MEG 7700元/吨,原料理论成本价在11550元/吨,现货价格在11500元/吨,由于原料持续下挫,短纤亏损空间缩小至50元/吨。涤纶短纤装置负荷在7.2成附近,库存压力仍存,产销率偏低。时至3月中旬,虽然产销预期增长,但目前依然没有根本性转变。

三、四月份,上半年的纺织旺季已经到来,然而下游纱线市场形势依然不容乐观,经济前景堪忧,未来充满诸多的不确定性,近期阴跌趋势在所难免。

涤短行业的供需矛盾仍是当前的主要制约因素。后市能否打破涤短行情僵局,尚需期待,后期静待等待经济拐点的出现。短期内不排除涤短继续阴跌的可能。当前,江浙市场送到成交价在11500-11550元/吨附近。

床上用品生意好掌握

床上用品生意好掌握